Mas afinal, o cartão de crédito é prejudicial à sua saúde financeira? Ou é uma boa opção de pagamento de seus gastos?

A resposta é: DEPENDE…

Mas depende do que? Da sua DISCIPLINA e da sua Educação Financeira.

Ensinarei neste artigo como transformá-lo no Herói das suas finanças.

Como Funcionam os Cartões de Crédito para as empresas?

Para as empresas que aceitam cartões, o funcionamento é bem parecido com o de um seguro. Explico.

A empresa paga uma taxa à operadora do cartão, mas transfere a ela (operadora) o risco do recebimento. Ou seja, se você tem um comércio e fez uma venda parcelada em 5x no cartão de crédito, você receberá as 5 parcelas desta venda. Independente se o cliente pagou ou não a fatura do cartão.

Ah, então é por isso que eu pago minhas compras só no outro mês sem pagar juros? Porque a empresa pagou a taxa para a administradora?

Não. A administradora também paga ao lojista a prazo (via de regra), a menos que ele queira antecipar seus recebíveis (créditos de vendas a receber). Obviamente ele paga mais uma taxa por isso.

Mas então porque o lojista paga uma taxa se ele vai receber a prazo também? É o custo do risco do crédito, que a operadora cobra dele. Se você não pagar a fatura do seu cartão, o lojista receberá do mesmo jeito. Esse risco do não pagamento é medido pelas operadoras e obviamente cobrado de quem aceita cartões.

Como Funcionam os Cartões de Crédito para VOCÊ?

Você faz uma compra, passa o cartão, e paga somente no vencimento da próxima fatura. Sem nenhum acréscimo.

E se a compra foi parcelada, você pagará em cada vencimento da fatura, uma parcela daquela compra.

Não lhe parece excelente? Pra mim também. Mas porque tantos chamam o cartão de crédito de vilão? Porque tantos falam que foi ele o responsável pela ruína da sua vida financeira?

Por causa dos altos custos.

Mas Aline, você acabou de dizer que eu faço uma compra, ganho uns dias para pagar e não tenho custos com isso. Não mesmo. Se você pagar TUDO que gastou com ele.

Se você não pagar… Começa seu pesadelo.

As Armadilhas do Cartão de Crédito:

Chega a fatura na sua casa. Você gastou R$1.000,00 no cartão. Logo abaixo do valor total da sua fatura está escrito o seguinte:

- Pagamento Mínimo: R$200,00

- Parcele sua fatura em 12x

E para você que está “com a corda no pescoço”, aquilo parece uma boa ideia.

Só que você não leu que mais abaixo, em letrinhas bem miúdas, está escrito o seguinte:

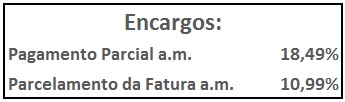

Se você pagar o mínimo de R$200,00 vai deixar um residual de R$800,00 e no mês seguinte este residual passa a ser de R$947,92. “Só” R$147,92 de juros.

E veja o que acontece se você gastar novamente os R$1.000,00 e for pagando o mínimo:

Em 6 meses você estará devendo no cartão R$9.528,59. E se já estava difícil pagar R$1.000,00…

Ai você decide parcelar esse valor astronômico em 12x. E pagará 12 parcelas de R$1.466,96. Que dará um total de “somente” R$17.603,57.

Virou ou não virou um pesadelo?

Como usar o cartão de crédito e transformá-lo no Herói das suas finanças:

Agora que você já viu como o cartão torna-se o vilão, vou mostrar como ele pode transformar-se no Herói.

Vantagens do Cartão de Crédito:

Você tem até 40 dias para pagar: Prazo para pagamento é sempre bom se não tiver juros. E atualmente você consegue em média 1% de rendimento neste período, se o dinheiro estiver investido. Além de não pagar nada a mais, ainda recebe uma graninha com o valor aplicado.

Você pode limitar o valor gasto mensalmente: Estipule um valor que pode ser gasto mensalmente por você. Acompanhe diariamente o saldo da sua próxima fatura, e ao atingir este valor, PARE de gastar. Se você é do tipo de pessoa que não tem disciplina pra isso, pode solicitar uma redução do seu limite. Caso a operadora não queira reduzir, você pode solicitar um cartão adicional, limitar o crédito dele no valor que você quer, e usá-lo. Acabou o limite, acabou a brincadeira. Capiche?

Você pode gastar menos usando só ele: Eu particularmente faço isso e chamo de auto-boicote 🙂 . Não tenha dinheiro na carteira e não deixe dinheiro na sua conta corrente (para não passar débito). Use somente o cartão de crédito. Se você tiver um pouquinho de disciplina, vai acabar não tomando um sorvete no shopping, ou um café, ou comprando aquele brinco baratinho… Porque vai pensar: Mas eu vou passar R$5,00 no cartão de crédito? Ah… Deixa pra outro dia. Costuma funcionar muito bem.

Se você utilizar somente o cartão para todos os seus gastos, também não terá surpresas no final do mês (se acompanhar os gastos, obviamente). Será somente esta conta que você terá para pagar. Muito mais fácil que uma pilha de carnês de inúmeras lojas.

Fazendo isso de forma correta, você cria o hábito de controlar e limitar melhor seus gastos. E nunca esqueça do tópico anterior. Sempre que sentir-se tentado a gastar mais, pense no tamanho dos custos, caso não consiga pagar o total da sua fatura.

Conclusão:

Você aprendeu neste artigo:

- Que o cartão de crédito pode virar o pesadelo da sua vida financeira em pouco tempo;

- Mas que ele também pode lhe ajudar a controlar melhor suas contas;

- Que disciplina é sempre fundamental nas finanças.

Espero que tenha gostado do texto, que NUNCA pague um valor menor que o total do seu cartão de crédito, e que utilize ele como instrumento de controle financeiro.

Aguardo seus comentários e dúvidas nos campos abaixo.

Abraço

ALINE PORTO