O sonho da casa própria é cultural no Brasil, mas já parou para se perguntar se é mais vantajoso comprar ou alugar um imóvel?

A maioria das pessoas responderão que comprar é sempre melhor negócio, porém neste artigo farei você refletir sobre alguns fatores, para posteriormente decidir o que julga mais vantagem, comprar ou alugar.

Boa Leitura!

Por que você quer tanto uma casa própria?

É quase unânime a vontade de ter casa própria, mas por quê?

Fiz ma pesquisa a algum tempo atrás com uma amostragem de 100 pessoas. Eu sei, é pouca gente, mas acredito que reflita bem o que está por trás da vontade de comprar um imóvel.

100% das pessoas quando questionadas se queriam ter um imóvel próprio responderam que sim.

- 95% delas quando questionadas do motivo, responderam que era pela segurança.

- 3% disseram que seria a única herança que deixariam pros filhos.

- 2% disseram que julgam imóveis o investimento mais seguro que existe.

Quando perguntadas se comprariam à vista ou financiado o resultado foi:

- 98% financiado;

- 2% à vista (os mesmos que julgam imóveis excelentes investimentos).

Mas porque 95% das pessoas alegam que ter uma casa própria é ter uma segurança?

Porque isso faz parte da cultura do brasileiro. Você cresceu ouvindo seus pais, seus avós, seus tios e ect falarem que a casa própria é uma segurança para sua vida e para a vida da sua família, e tomou isso como verdade.

Não quero mudar seus conceitos nem lhe convencer do contrário, mas continue lendo este artigo e reflita sobre os pontos levantados nele.

Os custos de um aluguel:

Em média no Brasil, o aluguel custa 0,5% ao mês do valor do imóvel, ou seja, se você alugar um apartamento que vale R$200.000,00 pagará um aluguel em torno de R$1.000,00 mensais.

A maioria dos contratos de locação são reajustados pelo IGPM (Índice geral de preços do mercado). Nos últimos 5 anos, a média anual de reajuste do IGPM foi de 7,07% ao ano.

Isso significa que seu aluguel subirá em média 7,07% anualmente, logo, os R$1.000,00 que você pagava mensalmente se transformarão em R$1.070,70 após um ano de contrato e assim sofrerá aumentos todos os anos.

Fora isso você terá as mesmas despesas que teria com um imóvel próprio: IPTU, energia, água, condomínio etc.

É quase unânime a ideia de que o valor pago por um aluguel é um dinheiro “jogado fora”, já que você não o recupera e não terá nada ao final do contrato certo?

Então você já deve estar pensando que está respondido o que é mais vantagem, comprar ou alugar?

Ainda não, falarei agora sobre duas situações:

- Comprar um imóvel à vista ou alugar?

- Comprar um imóvel financiado ou alugar?

Comprar um imóvel à vista ou alugar?

Infelizmente este cenário é o menos comum no Brasil. Uma parcela bem pequena da população consegue poupar dinheiro suficiente para comprar um imóvel à vista, com os preços que são cobrados por eles hoje. Mesmo assim veja do ponto de vista financeiro como ficam as opções:

Vou supor que você tenha R$300.000,00 para comprar seu imóvel à vista.

Qual seria o seu Custo de Oportunidade neste caso? O que você deixaria de receber com o rendimento deste valor aplicado.

Atualmente, este montante renderia em média R$3.000,00 mensalmente se bem investido em Renda Fixa. Mas para não ser tão otimista, considerarei que o rendimento líquido seria de R$2.500,00 mensais.

Ao comprar o imóvel, você deixa de receber R$2.500,00 todos os meses do rendimento do seu capital.

E se ao invés de comprar este imóvel de R$300.000,00 você alugasse um imóvel de mesmo valor? Quanto custaria o aluguel dele?

Em média, custaria R$1.500,00 mensais.

Se optasse pela locação, você pagaria o aluguel com a rentabilidade do seu dinheiro e ainda sobrariam R$1.000,00 mensais para serem reinvestidos e gerarem renda suficiente para pagar os reajustes anuais do contrato.

Podemos levar em consideração também que, se você tivesse comprado o imóvel e por algum motivo precisasse de parte deste dinheiro, precisaria vendê-lo, o que não costuma ser rápido, ou encarar algum tipo de empréstimo, que já ensinei Neste Artigo que não fica barato.

Enquanto que se você tivesse alugado um imóvel, teria seu dinheiro ali, disponível para um caso de necessidade e ainda poderia mudar-se para um imóvel com aluguel mais barato para baixar seu custo mensal, já que reduziu seu capital.

Comprar um imóvel financiado ou alugar?

Este é o cenário mais comum no Brasil. A maioria das pessoas que adquirem um imóvel, fazem isso via financiamento.

Vimos acima que a maioria das pessoas acreditam que o valor pago por um aluguel é um dinheiro jogado fora, certo?

E no caso de um financiamento imobiliário, você também paga um valor mensalmente, porém está pagando algo que é seu. Certo?

ERRADO.

Sinto lhe desapontar, mas enquanto seu imóvel estiver financiado, ele também não é seu. Ele é do banco e você nada mais é do que um inquilino, que paga o aluguel todos os meses para a instituição bancária.

Inclusive se você deixar de pagar o financiamento, poderá perder o imóvel e tudo que já pagou por ele, assim como um inquilino quando é despejado.

Mas ao final do financiamento eu terei um imóvel e no final do aluguel não.

Concordo, mas farei uma análise financeira mais aprofundada sobre isso.

Antes, gostaria de explicar como funciona um financiamento com parcelas decrescentes (tabela SAC – sistema de amortização constante), que é o tipo de financiamento disponibilizado pela Caixa Econômica Federal, banco com maior número de financiamentos imobiliários do país.

Nesse tipo de financiamento, você amortiza (reduz) mensalmente um valor fixo da sua dívida. O restante do valor da parcela são os juros, mas como você está abatendo o valor da dívida, a parcela vai caindo mês a mês.

Até ai parece uma excelente ideia não acha? Sua parcela do financiamento cairá um pouquinho todos os meses, enquanto o valor do seu aluguel subirá todos os anos.

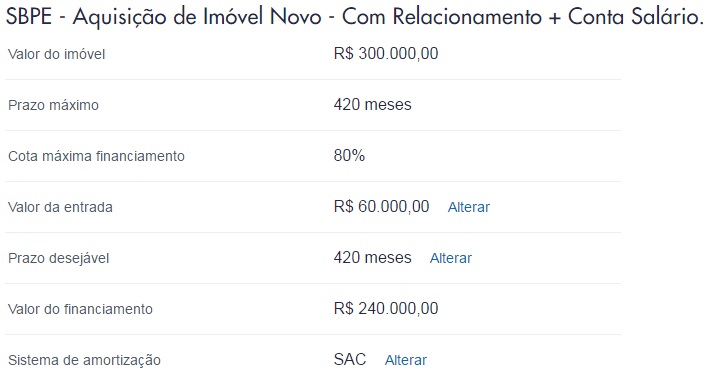

Pensamento correto, porém veja a simulação abaixo de um financiamento, retirado do próprio site da Caixa Econômica Federal:

- Valor do Imóvel: R$300.000,00

- Valor da Entrada: R$60.000,00

- Prazo: 420 meses (35 anos)

- Valor da Primeira Parcela: R$2.667,78

- Valor da Última Parcela: R$601,19

Eu disse que no sistema SAC, você amortiza um valor na sua dívida mensalmente. Mas qual é esse valor? Exatamente o valor da última parcela.

E o que isso significa?

Que na primeira parcela, você estará pagando R$601,19 do seu imóvel e R$2.066,59 de juros.

Pagar juros também é jogar dinheiro fora, não é?

Muito bem, concluímos o seguinte:

No aluguel você “jogaria fora” R$1.500,00 mensais, enquanto no Financiamento Habitacional você “jogaria fora” R$2.066,59 mensais (e nem financiaria R$300.000,00 e sim R$240.000,00).

E agora? É melhor comprar ou alugar um imóvel?

Segue outra análise, ainda sobre este cenário.

Se você assumiria uma parcela de financiamento de R$2.667,68 é porque você consegue pagá-la (assim eu e o banco esperamos 🙂 ).

Então se você alugar um imóvel do mesmo padrão daquele que pretendia comprar e pagar R$1.500,00, sobrarão R$1.167,68 todos os meses para aplicar.

Pagando o aluguel e aplicando R$1.100,00 mensalmente, em 12 anos você teria o montante de R$300.000,00 para comprar um imóvel à vista (considerando um rendimento de 0,8% a.m.).

Ou seja, ao invés de “rasgar” mais de R$2.000,00 por mês com juros de financiamento por 35 anos, você “rasgaria” R$1.500,00 mensais e compraria sua casa em 12 anos (1/3 do tempo).

Além disso, no financiamento você teria, ao quitar seu bem, um imóvel com 35 anos de uso, enquanto que se alugasse primeiro para depois comprar o imóvel, compraria um novinho 12 anos depois 😉 .

Conclusão:

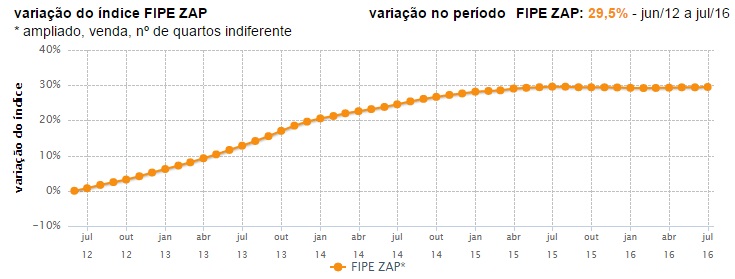

Por último, porém não menos importante, você ainda pode estar pensando que eu não falei sobre a valorização dos imóveis. Veja o gráfico abaixo:

Este índice Fipe Zap é utilizado para medir a variação do preço dos imóveis. O gráfico traz a valorização de Junho de 2012 à Julho de 2016.

Perceba que, de abril/julho de 2015 em diante, os imóveis ficaram com valores estáveis e/ou perderam um pouco do seu valor. Muito diferente da alta acentuada de julho de 2012 à Outubro de 2014.

Infelizmente a tendência dos preços dos imóveis é de queda, isso graças à crise que enfrentamos e também a uma oferta de imóveis muito alta frente à demanda.

Portanto, se você quer comprar um imóvel pensando na valorização dele, preciso lhe dizer que este momento não é o mais apropriado para isso.

Importante destacar que abordei aqui apenas aspectos financeiros com relação à decisão de comprar ou alugar um imóvel, mas sabemos que nem todas as decisões que tomamos são baseadas apenas no financeiro.

Muito importante dizer também que, fiz estas análises considerando que você é uma pessoa FOCADA e DISCIPLINADA para alcançar seus objetivos e seguiria à risca as dicas dadas, caso optasse por viver de aluguel.

Não pretendo com este texto mudar sua opinião, a intenção é que você possa refletir sobre o assunto, para tomar uma decisão que é muito importante e de longo prazo.

Espero que tenha gostado do artigo e que eu tenha conseguido esclarecer suas dúvidas sobre este assunto. Tenho certeza que outras dúvidas surgirão e gostaria que as compartilhasse conosco nos campos abaixo, bem como sua opinião sobre o texto.

Abraço

ALINE PORTO