Já ensinei a você como funciona o Tesouro Direto, as vantagens e desvantagens dos Títulos SELIC e Pré-Fixados (LTN). Agora é hora de aprender tudo sobre os títulos atrelados ao IPCA (NTNB).

Primeiramente entenda o que é o IPCA: Índice de Preços ao Consumidor Amplo. Medida oficial de inflação no Brasil. Composto por uma cesta de produtos que fazem parte do consumo das famílias que ganham de 1 a 40 salários mínimos. Calculado pelo IBGE, que acompanha a variação de preço destes produtos. Fazem parte da cesta os seguintes setores: alimentação e bebidas, habitação, artigos de residência, vestuário, transportes, saúde e cuidados pessoais, despesas pessoais, educação e comunicação.

Mas porquê você deveria investir seu dinheiro no Tesouro IPCA (NTNB)?

Expliquei a você NESTE artigo o que é a inflação e como ela corrói o seu poder de compra. No Brasil este problema (inflação alta), faz parte das nossas vidas. E sempre que entramos em crise (como ocorreu novamente em 2015), o quadro se agrava.

Você pode até não saber o conceito técnico de inflação, mas sabe que ela faz você comprar cada vez menos, com mais dinheiro. Já ensinei também a importância de proteger-se da inflação NESTE artigo.

É exatamente isso que torna os Títulos do Tesouro IPCA (NTNB) atrativos e vantajosos. Eles, via de regra, darão a você um Ganho Real, ou seja, rentabilidade acima do percentual que a inflação “comeu” do seu poder de compra.

Este é o principal motivo pelo qual eu disse que Poupança não é Investimento. De nada adianta você aplicar seu dinheiro a uma taxa de 6% ao ano, quando a inflação passa dos 10%.

Lembra das Desvantagens dos Títulos Pré Fixados do Tesouro? A principal delas é uma disparada no índice de inflação, no caso dos títulos pré fixados, seu rendimento real fica bastante comprometido neste cenário.

Nos Tesouro IPCA (NTNB), se a inflação subir, seu rendimento sobe (Infelizmente o IR também).

Como funcionam e quanto rendem os Títulos do Tesouro IPCA (NTNB)?

Tipo de Título: Parte Pós Fixado e Parte Pré Fixado

Indexador: IPCA

Liquidez: Diária

O conceito é simples. O governo pagará a você o percentual de inflação anual (IPCA) e mais um percentual de juros, logo, você terá parte do rendimento do título que será variável (o IPCA) e parte pré fixada (taxa contratada na compra).

Exemplificando o que acabei de dizer. Veja abaixo a tabela de Taxas e preços dos Títulos do Tesouro IPCA (NTNB).

* Preços e Taxas em 05/02/2016

* Preços e Taxas em 05/02/2016

Observe que o título IPCA (NTNB Princ) 2035 está com uma taxa de 7,57% ao ano. Isso significa que você receberá o percentual do IPCA anual, mais uma taxa de 7,57% sobre o valor investido. Isso bruto, já que os Títulos Públicos são tributados com a alíquota regressiva de IR (Imposto de Renda).

IMPORTANTE: O IR incide também sobre o IPCA.

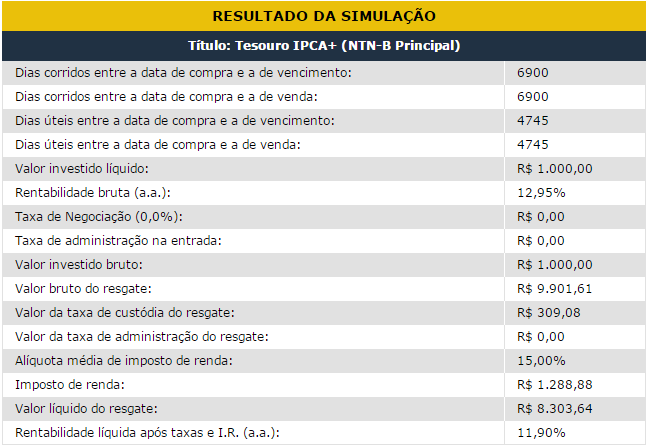

Veja na calculadora do próprio Tesouro Direto quando este título renderia a você:

Simulação realizada com compra em 05/02/2016 e resgate em 2035 com uma taxa média de inflação a 5% ao ano.

Neste cenário bastante otimista (inflação média de 5% ao ano), se você investisse R$1.000,00 em 2016, receberia em 2035 o montante de R$8.303,64.

Atente-se para o seguinte: Se a inflação foi de 5% e seu rendimento LÍQUIDO foi de 11,9%, isso significa que você teve um ganho real de 6,9% (acima da inflação).

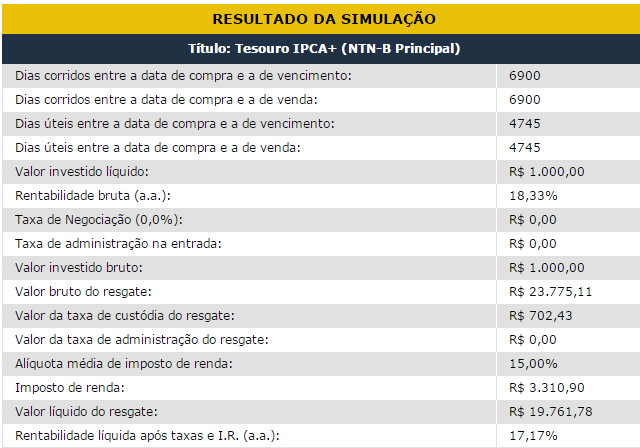

Mas e se a inflação ficar no mesmo patamar de 2015? Com mais de 2 dígitos?

Se você investir os mesmos R$1.000,00 pelo mesmo período, mas a inflação média for de 10% ao ano, seu capital em 2035 será de R$19.761,78. Mais que o dobro da simulação anterior.

Não fique tão feliz com isso. Analisando novamente o ganho real, se a inflação foi de 10% ao ano e seu rendimento líquido foi 17,17%, seu ganho real foi de R$7,17%. Apenas 0,27% a.a. superior ao da primeira simulação.

Perceba porém, que os números que simulei são para investimentos de 19 anos (longo prazo), onde os juros compostos trabalham bastante a seu favor.

Mas, se seu investimento for num título com vencimento de CURTO PRAZO, você pode perder dinheiro caso ocorra uma disparada na inflação. SIM, isso é possível. Acompanhe a simulação abaixo:

Simulação feita com Inflação de 100% (não ache tão absurdo, já tivemos inflação nesse patamar), num título com vencimento para 2 anos a uma taxa de 7,57%.

Observe que o rendimento líquido foi de 99,86%. E isso NÃO foi nada bom. Se a inflação do período foi de 100%, logo, você perdeu para ela, mesmo com os títulos IPCA + (NTNB).

Claro que este último cenário é muito pouco provável. Fiz questão de colocá-lo no artigo apenas para que você tenha ciência de que não estará 100% protegido da inflação com o Tesouro IPCA+ e que é possível ter retorno real negativo em casos de Disparada de Inflação e Curto Prazo do vencimento do seu título.

Obviamente se nessa mesma situação, você tivesse um título Pré Fixado com taxa de 17% a.a. a perda seria bem maior.

Está Gostando deste artigo?

Insira seu email abaixo

Quais são os tipos de Títulos do Tesouro IPCA (NTNB)?

Existem dois tipos:

- Tesouro IPCA + (NTNB-Princ) e

- Tesouro IPCA + com juros semestrais (NTNB)

No IPCA + (NTNB Princ) que não tem cupom de juros semestrais, você receberá no vencimento do título, o valor investido + taxa contratada + IPCA do período.

No IPCA + com cupom de juros (NTNB), você receberá um percentual de juros a cada semestre (proporcional a taxa contratada) e no vencimento do título, receberá seu Capital Investido + Inflação.

Os cupons são pagos sempre em Maio e Novembro de cada ano. Se você comprar um título com taxa de 7% a.a. receberá aproximadamente 3,5% num semestre e 3,5% no outro. Como o valor investido é corrigido pela inflação, os juros pagos tendem a aumentar com o passar do tempo.

Vantagens dos cupons: Você receberá semestralmente um valor de juros, que pode utilizar para pagar algo ou para reinvestir (a melhor opção).

Desvantagens dos cupons: Como você está recebendo a taxa contratada a cada semestre, reduz o poder dos juros compostos (assim como nos Pré Fixados que pagam Cupons). Além disso, nos primeiros semestres do seu investimento, a alíquota de IR sobre estes pagamentos será mais alta.

Desvantagens dos Títulos do Tesouro IPCA (NTNB e NTNB Princ): Assim como nos pré fixados, em caso de venda antecipada do título (antes do seu vencimento), você corre o risco de perder parte do valor que investiu, devido a oscilação de preço deles.

Quando você vende o título antecipadamente, não recebe a taxa contratada no ato da compra (a parte pré fixada do seu título) nem a correção pela inflação. A venda será realizada pelo valor de negociação daquele dia, que pode estar maior ou menor do que o pago por você.

Curiosidades sobre o Tesouro IPCA (NTNB):

Valor dos títulos: Quando a expectativa é de aumento na taxa de juros (SELIC), o valor do título cai. Quando a expectativa é de queda na SELIC, o valor do título sobe.

Taxa paga pelos títulos: A taxa paga (pré fixada) acompanha a taxa básica de juros. Logo, se a SELIC aumenta, a taxa fica mais alta. Se a SELIC cai, a taxa também cai.

Podemos dizer que Preço e Taxa dos títulos públicos atrelados ao IPCA são inversamente proporcionais, ou seja, na medida em que uma aumenta, a outra diminui e vice-versa.

Existem muitos especuladores de títulos públicos. Investidores que aproveitam estas oscilações de taxas e preços para comprar e vender títulos sem levá-los até o vencimento. Falarei disso em artigos futuros.

Conclusão:

Você aprendeu neste artigo:

- O que é o IPCA;

- Vantagens dos Títulos IPCA +;

- Desvantagens;

- Rentabilidade;

- Como funcionam a parte Pré Fixada e a Pós Fixada do Tesouro IPCA +;

- Porque os preços e as taxas destes títulos oscilam

Todas estas características, fazem dos Títulos IPCA + (NTNB), uma excelente opção para aposentadoria. Garantir que seu patrimônio terá aumentado além da inflação ao longo dos anos é fundamental para manter seu padrão de vida quando aposentar-se.

Espero que tenha gostado da leitura e que invista nesse tipo de título.

Aguardo suas dúvidas e comentários nos campos abaixo.

Abraço

ALINE PORTO